ここでは売り手側の企業の視点から、どのようなプロセスを経てM&Aが成立するのかを説明します。一般的なM&Aのステップ

目次

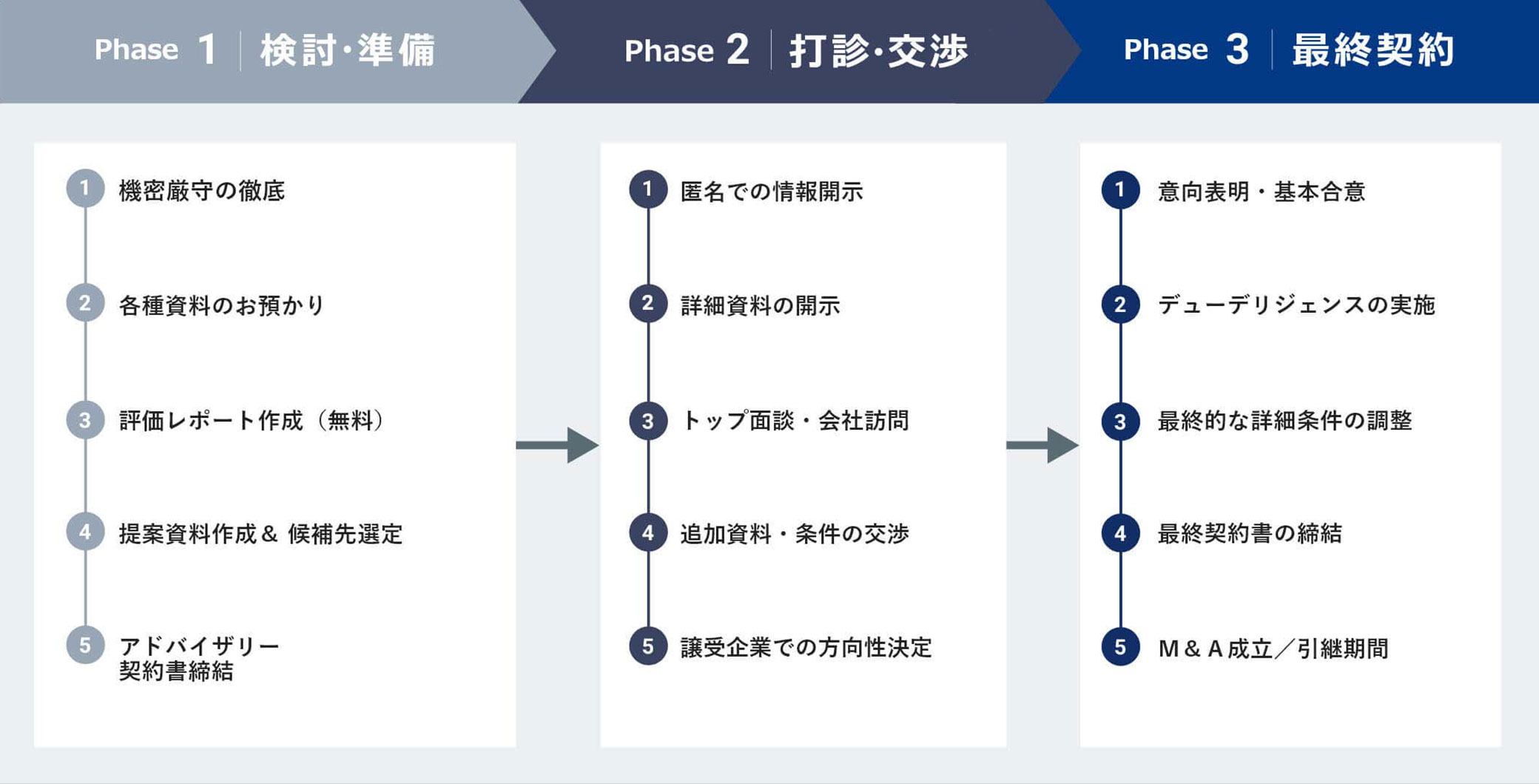

検討・準備フェーズ

M&Aの検討

M&Aは「事業承継」や「成長戦略」においての選択肢の一つになります。

選択肢として方針に対して適切であるか明確にすることが重要です。

M&Aの準備

売り手

売り手にとってのM&Aの検討は、まず自社の株式価値を把握するところからスタートとなります。

M&Aでは買い手によって評価が変わってきますが、会計ロジック(純資産法、収益還元法、類似会社比準法など)に基づく価値から大きく差異が出ることはありません。金銭的な条件はM&Aを進めるか否かの大きな要因になるため、検討当初から把握することが重要です。

買い手

買い手におけるM&Aの検討は、まず企業成長への明確なビジョン定めることが重要です。

譲り受け企業の税務面・資金面などのさまざまな情報を読み解き、相乗効果のポイントを見極め、ビジョンの実現可能性について検討する必要があります。

打診・交渉フェーズ

お相手探し(打診)

M&Aでのお相手探しには、仲介会社などに仲介を行ってもらう。M&Aのマッチングプラットフォームを利用するなどが一般的となっています。

中には、FA(ファイナンシャル・アドバイザー)に業務を依頼する方法もあります。

どの方法であっても、M&Aにおいてマッチングが最も重要になります。

譲渡・譲受によってビジョンの実現性が高いお相手とのマッチングを実現させるためには、「正しい情報をもとに判断する」ことがポイントです。

また、M&Aでのお相手探しでは、特に情報漏洩に気を使うことが重要です。

売り手企業においては、取引先の毀損、内部の反対など事業活動に大きな影響を与えるリスクもあるためクローズドな環境で進めることがほとんどです。候補先への打診はある程度、数を絞って打診していくことで情報漏えいのリスクを減らすことが出来ます。

条件調整(交渉)

複数回にわたっての面談や開示された資料を基に、譲渡価額とスケジュールを含めた調整を行います。

この時点で両社間の合意が取れれば、基本合意契約を締結します。

基本合意契約には売買に関する法的拘束力はないものの、売り手側からは独占交渉権などを付与する事が一般的です。

また、買い手にとってもこの後に行う買収監査(デューデリジェンス)で多額の費用をかけて詳細の調査を行うことになりますので、優先的に交渉権を得るという意味と、自らも誠実に監査に応じていく義務を負うことなどが盛り込まれます。

最終契約フェーズ

譲渡契約の締結に向け、譲受候補先企業から対象会社に対してビジネス面・法務面・会計面・税務面などさまざまな角度から詳細な検証を行う作業を行います。

買収監査(デューデリジェンス)

買収監査(デューデリジェンス)とは、ビジネス、法務、会計、税務など多岐にわたります。

買い手は買収監査(デューデリジェンス)で把握した情報をもとに、経済条件からオーナーの譲渡後の引継期間など、最終的な諸条件の調整を図り契約書を作成していきます。

これまで明るみになっていなかった簿外債務や環境問題、労務問題などが発覚するとせっかくまとまった交渉が決裂する可能性もあります。譲渡企業は譲受企業に対し、不都合と思われる情報であってもなるべく早いタイミングで開示し、両社の間で早めに対処することが重要です。

最終条件の調整

最終譲渡の諸条件について双方の最終的な意向を確認し調整していきます。

最終契約の締結(クロージング)

買収監査や、諸条件の調整をへて双方が納得できる状態になり、最終契約の締結(クロージング)に進みます。

「譲渡企業は、株式を譲受企業に譲渡し、譲受企業はこれを譲り受け、その対価として譲渡対価を支払うこと」を核とした契約書「株式譲渡契約書」の締結をもってクロージングとなります。

※クロージング(株式の所有権を含む取引対象物の引渡しおよび譲渡対価の支払の実行)後でも違反する可能性が残るため、必要に応じて弁護士等の専門家に確認することが重要です。

M&Aのクロージング後

関係者への開示

最終契約の締結(クロージング)後、関係者への開示を行います。

M&Aでは、検討・準備の段階から情報漏洩を防ぐ目的で、クローズドな環境で進めることがほとんどです。

そのため、M&Aが成立した情報を社内に開示する局面では、社外に対して未公開情報を社内の関係者が知ることになるため、インサイダー取引が意図せず発生する確率が高くなります。

そのようなリクスの回避を行うためには、情報開示前よりタイミングやその手法について綿密に考える必要があります。